Владимир Прибыловский

ОТКУДА ЕСТЬ ПОШЛА ПИТЕРСКАЯ ОЛИГАРХИЯ

(фрагмент из готовящейся к печати книги Владимира Прибыловскогои Юрия Фельштинского "Операция "Наследник")

Източник: СЦИЛЛА. Аналитический и новостной сайт ИИЦ Панорама

Владимир Милов

На прошлой неделе спор за контроль над Арктикой вновь привлек широкое внимание. Катализатором послужила статья в The Times «Карта Арктики – план, по которому пойдет борьба за нефть». В ней рассказывалось о новой карте потенциальных претензий на Арктику со стороны шести северных государств, включающей нынешние и возможные зоны споров, составленной исследователями Даремского университета.

Тема раздела Арктики традиционно подается в последнее время в контексте «борьбы за арктическую нефть», щекочущей нервы публике во всем мире после прошлогодних громких погружений российских депутатов в воды Северного Ледовитого океана с водружением российского флага на дно в районе Северного полюса.

Многие предпочитают смотреть на эту проблему как на повод для нового раунда столкновения геополитических интересов. Между тем до сих пор ощущался дефицит анализа нефтегазовых перспектив Арктики.

Однако 23 июля было опубликовано весьма серьезное исследование Геологической службы США (USGS), возможно, наиболее авторитетной геологической службы мира, посвященное оценке перспективных запасов нефти и газа в Арктике. Наверное, это самое компетентное и подробное из имеющихся на сегодняшний день исследований. В нем представлены оценки геологов перспектив наличия углеводородных ресурсов в еще не исследованных областях Арктики – прежде всего так называемых неоткрытых ресурсов, наличие которых специалисты предполагают, сравнивая геологические условия новых районов с условиями уже известных территорий, где имеются залежи нефти и газа.

Исследование нефтегазовых ресурсов Арктики подтвердило несколько давно известных истин. Во-первых,

Арктика вовсе не так богата запасами нефти: предполагаемые неоткрытые запасы нефти составляют всего около 90 млрд баррелей, или примерно 7% известных сегодня доказанных мировых запасов нефти.

Это эквивалентно, например, нефтяным запасам Венесуэлы, но втрое меньше известных нефтяных запасов Саудовской Аравии. К тому же эти запасы не сконцентрированы в одном месте, а разбросаны по различным регионам Арктики (примерно треть из них находится на Аляске).

Доминирует в структуре углеводородных запасов Арктики вовсе не нефть, а природный газ – примерно 78%. Здесь, по оценкам американских геологов, сосредоточено около 47 млрд кубометров неоткрытых газовых запасов, что составляет примерно 26% от текущих доказанных мировых запасов газа. Таким образом,

Арктика – кладовая не столько нефти, сколько газа. Это многое меняет, поскольку напряженность с запасами газа в мире значительно ниже, чем с запасами нефти

(выше общая обеспеченность человечества запасами газа, они в большей степени распределены по разным странам, есть прямая конкуренция между газом и другими видами топлива – например, углем), а следовательно, градус напряженности «борьбы за ресурсы» будет очевидно ниже.

Во-вторых, как показывает оценка USGS, та часть Северного Ледовитого океана, на которую в последнее время громко претендует Россия, – хребет Ломоносова и вообще вся центральная глубоководная часть Арктики с так называемыми абиссальными (провальными) равнинами и срединными океанскими хребтами – практически бесперспективна с точки зрения наличия возможных запасов нефти и газа. Основная часть запасов сосредоточена в прибрежной зоне континентального шельфа, причем более 70% оцениваемых неоткрытых запасов природного газа – всего в трех бассейнах: Западно-Сибирском (40%), Восточно-Баренцевом (19%) и Аляскинском (13%). Наиболее перспективные регионы – Карское море и море Лаптевых (подробнее с материалами USGS можно ознакомиться на http://energy.usgs.gov/arctic/).

Как видно, основная часть потенциальных газовых запасов Арктики и так уже находится в зоне континентального шельфа Российской Федерации, отнесенной к нашей юрисдикции Конвенцией ООН по морскому праву.

Мы уже имеем законное право на освоение этих ресурсов, погружаться в батискафах на Северном полюсе и ставить свой флажок на дно океана для их использования не нужно.

Вообще, центральная, глубоководная часть акватории Северного Ледовитого океана, согласно оценкам геологов из USGS, малоперспективна с точки зрения углеводородных ресурсов – в основном перспективны шельфовые окраины. Такой вывод (который давно предсказывался многими экспертами, в том числе и автором этих строк, но, к сожалению, пока не получил широкой огласки в мире) делает возню вокруг раздела центральной части Арктики практически бессмысленной. Помимо того что здесь, скорее всего, нет запасов нефти и газа, освоение этого региона затруднено практически из-за больших глубин и недостаточной развитости технологий глубоководного бурения в мире (а особенно в России, где такие технологии просто отсутствуют), а также сложностей извлечения ресурсов в связи с понятными проблемами ледовой обстановки в Арктике. Уж

если углеводородные ресурсы Ледовитого океана и будут добывать с глубин в 4000 метров, расходы на их добычу будут очевидно находиться в зоне маржинальной доходности даже при высоких ценах на энергоресурсы. В любом случае разработка даже имеющихся ресурсов – вопрос не лет, а десятилетий.

Поэтому сегодняшняя битва за раздел Арктики – в основном война слов. К сожалению, шумные российские «погружения» годичной давности вывели вопрос раздела Арктики из сферы спокойных переговоров в пиар-пространство, заставив лидеров прибрежных арктических государств также снаряжать экспедиции, делать громкие заявления о том, что они «не отдадут ни пяди» арктического пространства и т. п. В том числе результатом выхода вопроса в плоскость политического пиара стали и недавние исследования, проведенные Даремским университетом и USGS (последнее можно как раз считать полезным результатом шума вокруг Арктики).

Хотя на самом деле с учетом де-факто невозможности практической эксплуатации минеральных ресурсов глубоководной Арктики в ближайшие лет 20 государствам не помешало бы вместо бесплодных попыток раздела арктической пустыни договориться о ее совместном использовании. Примерно так, как в свое время было сделано при заключении Антарктического договора, по которому все претензии отдельных государств на части антарктической территории были заморожены. Для Арктики именно такой подход наиболее актуален, так как в ближайшие десятилетия важнейшими вопросами здесь будут морской трафик, экология и использование биоресурсов, а вовсе не разработка минеральных ресурсов глубоководного залегания.

При этом у России в Арктике есть проблемы посерьезнее претензий на бесперспективный хребет Ломоносова и подачи заявок в ООН на отнесение к нашей юрисдикции глубинных районов Ледовитого океана. Вот уже около 40 лет у нас существует неурегулированный спор с Норвегией по вопросу делимитации морских границ в Баренцевом море, и последние раунды диалога по этой проблеме, состоявшиеся этим летом, показали полное отсутствие прогресса в переговорах.

Между тем спорная зона Баренцева моря, по оценкам, содержит примерно 12 млрд баррелей запасов нефти и газа.

С точки зрения наших экономических интересов в Арктике приоритетной задачей представляется концентрация всех возможных усилий именно на поиске решения проблемы раздела спорных районов Баренцева моря (или их совместного освоения) с Норвегией, а вовсе не беготня по поводу раздела мифических «ресурсов» глубоководной Арктики.

В подражание действиям Запада российский кабинет министров также решил оказывать финансовую помощь «нуждающимся», придав своим действиям неповторимый новорусский колорит. Даже после краткого ознакомления с набором антикризисных мер по-русски складывается впечатление, что мы боремся не с российским, а с западным экономическим кризисом. Похоже, и государство, и общество до сих пор не осознали, что истоки, развитие и последствия экономических потрясений в нашей стране и за рубежом разительно отличаются друг от друга.

Так что пока мы минимизируем экономический негатив, больше свойственный западным экономикам, игнорируя выпирающие кризисные явления собственного национального хозяйства.

ФОНДОВЫЙ РЫНОК

Констатируем еще раз — в России никогда не было полноценного фондового рынка, включающего развитую инфраструктуру, соответствующее правовое регламентирование, наличие диверсифицированного выбора эмитентов. По итогам 2007 года на долю 10 крупнейших эмитентов пришлось 68,5% капитализации (в том числе на «Газпром» — 27,3%), доля сделок с 30 наиболее ликвидными акциями составила 98,9% всего биржевого оборота, а 50,4% капитализации пришлось на предприятия топливной промышленности.

Эти суждения трудно назвать оригинальными. Вот что говорил о мерах по развитию национального финансового рынка, выступая перед Госдумой 8 мая 2008 года, будущий премьер Путин:

«Первое — надо оптимизировать существующую инфраструктуру и упорядочить систему государственного регулирования финансового рынка. Второе направление — это совершенствование законодательства в финансовой сфере. В том числе — формирование норм права, регулирующих сделки с производными финансовыми инструментами. Третье — надо создавать по-настоящему массовый класс инвесторов. Люди, даже со скромными накоплениями, должны получить возможность приумножать их, вкладывая в различные отрасли национальной экономики. Для этого, в частности, нужно стимулировать появление крупных публичных компаний, успешное размещение их акций на внутреннем рынке. И наконец, четвертое — на рынке ценных бумаг надо сформировать комфортный налоговый режим».

Также излишне напоминать, что государство всемерно поощряло рост капитализации российских компаний, повышая курс рубля, поддерживая проведение «народных» IPO и не обращая внимания на природу поступающих в страну иностранных инвестиций.

Причем, аргументацию подобной политики черпало из «рекомендаций» мировых инвестиционных институтов, ныне финансово несостоятельных. Вот, например, какие рецепты выдавала главный экономист Merrill Lynch по России и странам СНГ г-жа Цепляева в феврале этого года: наиболее правильным способом борьбы с инфляцией в России является плановое повышение номинального курса рубля к доллару. Рекомендуемый график укрепления рубля предполагает снижение курса доллара до 22,85 рублей во втором квартале этого года и 22,75 — в четвертом квартале. В начале 2009 года курс доллара должен быть снижен до 22,0 рублей, а в четвертом квартале 2009 года — до 20,0 рублей.

Такие вот, с позволения сказать, «рекомендации» на протяжении многих лет помогали властям раздувать фондовый пузырь. Иностранцы прекрасно понимали, что отдельные представители государства кровно заинтересованы в его росте, а потому средства иностранных инвесторов перед фондовой катастрофой составляли до 70% всего биржевого оборота.

Для продвижения своих коммерческих интересов зарубежные финансовые институты активно использовали самых разношерстных субъектов влияния, время от времени выдававших бредовые предложения, навроде только что представленных.

Заметим, главный экономист Merrill Lynch по России и странам СНГ наверняка имеет российское гражданство, но даже если нет — происхождение у нее все равно русское. Все на продажу, даже совесть и душу, не так ли?

После фондовых обвалов, случившихся 25 июля (дело ОАО «Мечел»), когда индекс РТС снизился на 5,6%, и 9 августа (начало кавказского конфликта), когда падение того же индекса составило 7,5%, фондовый рынок так и не смог переломить нисходящий тренд. После исторического максимума, достигнутого 19 мая этого года и составившего 2498,1 пунктов, за пять месяцев индекс РТС снизился в 3,7 раза до 667,6 пунктов 17 октября, причем, с 24 июля по 17 октября этого года индекс упал в 3,1 раза. (Напомним, что Dow Jones падал с 14164,5 пунктов до 8451,2 пунктов почти год, а снижение составило 1,7 раза).

Такая динамика свидетельствует о том, что развитие кризиса в России протекает по более быстрому и негативному сценарию в сравнении с Западом.

Обратите внимание — ни одно правительство в мире не заявило о желании выделять средства государственных бюджетов или подконтрольных государству внебюджетных фондов на поддержку фондового рынка. Только Россия. Потому что в мире укоренилось четкое понимание: фондовый рынок — это коммерция, государству не пристало участвовать в узаконенных воздушных спекуляциях. Российское правительство, напротив, считает приемлемым потратить 175 млрд. рублей в 2008 году и столько же в следующем для приобретения акций на фондовом рынке. По мнению членов кабинета, 350 млрд. рублей — пока не такая уж и большая сумма, можно поиграть.

Кроме этих средств, в ближайшее время будет принято решение о направлении до 70 млрд. рублей хранящихся в ВЭБе пенсионных накоплений «молчунов» для покупки ценных бумаг негосударственных компаний. В довершение на прошлой неделе к игре на фондовой бирже законодательно подключен Банк России.

БАНКОВСКИЙ СЕКТОР

И здесь кризис по глубине и быстроте развития имеет те же характеристики, что и на фондовом рынке. Если о кризисе доверия в мировой банковской системе заговорили через полгода после начала кризиса американской ипотеки, то Россия оказалась в том же положении всего через два месяца после начала фондового пике.

Разговоры о кризисе ликвидности в российском банковском секторе несостоятельны хотя бы потому, что на 17 октября этого года суммарные остатки средств на счетах кредитных организаций составляли 606,6 млрд. рублей, тогда как, например, 29 апреля — 425,1 млрд. рублей, а 28 июля — 443,1 млрд. рублей. Но в те дни о кризисе ликвидности никто не говорил.

Развитие ситуации в банковском секторе страны добавляет новые штрихи к портрету российского кризиса.

Сегодня уже мало кто вспоминает, что полгода назад была развернута масштабная кампания по размещению средств государственных корпораций, компаний и фондов на депозитах в кредитных организациях. Мол, надо спасать российские банки от недостатка средств. Деньги разместили, но их до осени не хватило. Причина проста — тогда банковский менеджмент погасил внешние обязательства, а на остававшиеся средства вновь развернул бурную деятельность по превращению краткосрочных пассивов в долгосрочные активы, приплюсовывая к официальной кредитной ставке несколько процентов наличными.

Есть все основания полагать, что через полгода российское правительство вновь примется изыскивать средства для поддержания «бедных» банкиров, потому что выделяемые ныне сотни миллиардов будут потрачены на поглощение мелких и средних банков, выплаты по внешним займам и на все то же кредитование на «взаимовыгодных» условиях. О перспективе в российском бизнесе думать не принято.

Происходящий передел российского банковского рынка мы уже обсуждали. Подтверждения правильности высказанных тогда предположений поступают практически каждый день. Из свежих — поглощение «Газэнергопромбанком» внешне устойчивого «Собинбанка» с предоставлением поглотителю депозита из резервов ЦБ в сумме $500 млн. и окончание переговоров по приобретению ВЭБом непрозрачного «Глобэксбанка». Сейчас самое время сравнить меры по стабилизации банковского рынка, предпринимаемые на Западе с действиями российского руководства.

В США девять крупнейших банков получат из бюджета $125 млрд. По $25 млрд минфин инвестирует в JPMorgan, Citigroup и Bank of America (с учетом Merrill Lynch), $20-25 млрд — в Wells Fargo, по $10 млрд — в Goldman Sachs и Morgan Stanley, $3 млрд — в Bank of New York Mellon и примерно $2 млрд — в State Street. В общей сложности из $700 млрд, выделенных конгрессом, на покупку акций банков будет потрачено около $250 млрд, хотя по оценке Bloomberg, потери банков составили более $635 млрд.

Американское правительство будет покупать привилегированные акции банков, не дающие права голоса. Дивиденды по этим акциям составят 5%, но если в течение пяти лет банки деньги не вернут, дивиденды вырастут до 9%. К тому же Федеральная корпорация по страхованию депозитов (FDIC) до конца

В Великобритании планируется вложить £37 млрд. ($64 млрд) в акции Royal Bank of Scotland, HBOS Plc и Lloyds TSB Group. Также государство гарантирует долговые обязательства банков со сроком обращения более 3 лет на общую сумму £250 млрд фунтов. Совокупный объем помощи британскому банковскому сектору оценивается в 2,3% ВВП Великобритании за 2007 год. Франция, Германия и Испания предоставят ?960 млрд евро для гарантирования межбанковских кредитов, а также получат доли в банках, примерно равные 3% их ВВП. В результате последних действий западных правительств лондонская межбанковская ставка LIBOR на трехмесячный кредит в евро упала на максимальное значение более чем за 5,5 лет до 5,23% годовых, а в долларах — до 4,08% годовых.

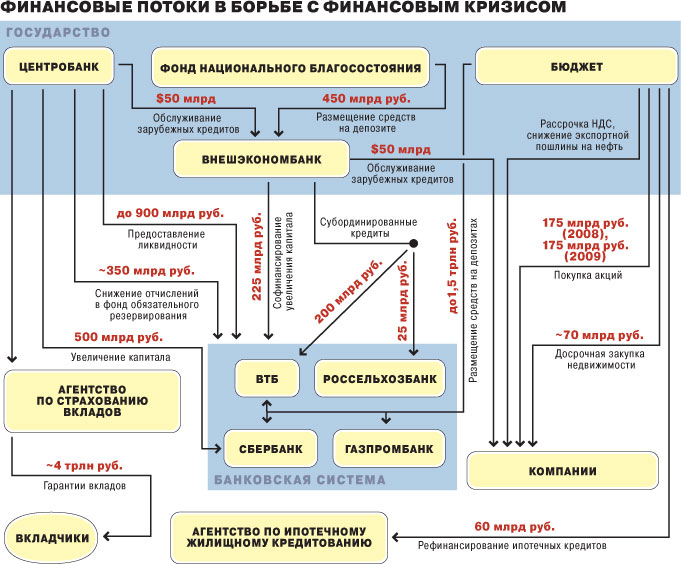

В России в четырех системообразующих банках (Сбербанк, ВТБ, Газпромбанк, Россельхозбанк) правительство планирует разместить на депозитах до 1,5 трлн. бюджетных рублей, еще 450 млрд. рублей средств Фонда национального благосостояния и Инвестиционного фонда будет размещено на счетах ВЭБа. ЦБ предоставит банковской системе до 900 млрд. рублей на поддержание ликвидности и еще 500 млрд. рублей — на увеличение капиталов четырех системообразующих банков. Помимо этого Банк России предоставляет $50 млрд. все тому же ВЭБу для последующего погашения российскими заемщиками внешней задолженности.

Итого только на поддержку банковского сектора в 2008-2009 годах будет выделено более 4,66 трлн. рублей или 14,1% ВВП России за 2007 год.

Руководители системообразующих банков в кулуарных беседах и на закрытых брифингах говорят, что полученными средствами делиться с другими банками не намерены. Исключение составят затраты на поглощение кредитных организаций и продолжение работы с действующими контрагентами, то есть с узким кругом финансовых структур и компаний реального сектора. И конечно «весомый» вклад в стабилизацию банковского сектора внес вице-премьер Иванов, заявивший на прошлой неделе с военной прямотой: «На мой личный взгляд, если в условиях нестабильности на межбанковском рынке некоторые банки уйдут — только воздух чище будет».

Таким образом, к представленным выше чертам российского кризиса — быстроте развития и глубине негатива прибавляется несколько новых. Это необходимость финансовых вливаний в кредитные организации как минимум раз в полгода, передел под видом санации и финансовой поддержки банковского рынка, а также коррупционное разбазаривание бюджетных средств и резервов.

РЕАЛЬНЫЙ СЕКТОР

Из-за рубежа каких-либо существенных сведений о финансовой поддержке реального сектора экономики за последнее время не поступало. Что неудивительно — на Западе бушует финансовый кризис, а общий спад производства осторожно прогнозируется только на следующий год.

Пока что темпы роста экономик развитых стран в целом положительные, инфляция не зашкаливает, уровень безработицы также далек от показателей предыдущих экономических кризисов.

Россия и здесь впереди. Если по итогам июля этого года спад был зафиксирован в 5-ти отраслях обрабатывающей промышленности из 14-ти, то по итогам августа — уже в 9-ти. Кроме обрабатывающих производств экономические проблемы постучались в двери торговли, строительства, аграрного сектора, что, естественно, не осталось незамеченным в правительстве.

В последние дни в Кремле и Белом доме практически каждый день проходят совещания, на которых обсуждаются меры по финансовой поддержке тех или иных отраслей экономики. Всем обещается поддержка, кому — в форме выдачи кредитов, кому — в виде налоговых послаблений. Среди просителей наибольший интерес представляют девелоперы.

Запад равнодушно взирает на снижение цен на рынке недвижимости. Трудности с получением ипотечных кредитов, уменьшающиеся доходы населения, отказ большинства компаний по объективным и субъективным причинам от выплаты бонусов и дивидендов свидетельствуют о том, что цены на жилье будут снижаться. По сути, что на западном, что на российском рынке недвижимости был раздут финансовый пузырь, аналогичный фондовому.

Но то на Западе. В России и здесь все иначе.

Так, на уровне федерального правительства уже принято решение о выделении из фонда ЖКХ 50 млрд. рублей на расселение аварийного фонда и выкупе на 21 млрд. рублей строящегося и готового жилья для военных. Скорее всего, в сторону послабления будут пересмотрены стандарты ипотечных кредитов АИЖК, которому предложат выкупать кредиты не только под готовые, но и под строящиеся квартиры.Кроме этих мер, правительство до конца года готово предоставить застройщикам льготные кредиты суммарным объемом до 100 млрд. рублей для окончания строительства жилья экономкласса с последующей продажей его государству. Заметим, продажей не по фиксированным ценам, а по себестоимости строительства плюс 15%. Нетрудно догадаться, что в накладе не останутся не только застройщики, но и все прочие участники строительной цепочки.

Регионы быстро осознали все нюансы оказания финансовой помощи. Так, правительство Москвы уже приняло решение о выкупе у терпящей финансовое бедствие группы компаний «ПИК» жилья для москвичей, но в ближнем Подмосковье почти на $1 млрд (всего на программу «спасения» застройщиков из столичного бюджета выделяется $2 млрд).. Причем, выкуп будет происходить не по себестоимости, а по ценам, близким к рыночным: квадратный метр жилья в Мытищах обойдется московским налогоплательщикам в 85,0 тыс. рублей, в Долгопрудном — в 78,9 тыс. рублей, в Люберцах — в 74,2 тыс. рублей.

Нет сомнений, что текущие проблемы застройщиков до конца года будут решены. Что же касается долгосрочных проблем, связанных прежде всего с погашением российских и иностранных займов, о которых говорилось в предыдущих выпусках «обнуления», их предстоит решать в будущем году. Однако в любом случае цены на жилье «стабилизировать» на существующем уровне не удастся. Можно лишь отсрочить их падение, чем в настоящее время и занимаются федеральные и региональные власти.

Оставим в стороне доблестный российский автопром и энергетиков. «Своих» (а «чужих» в реальном секторе российской экономики не осталось) правительство не бросит. Поговорим о проблемах аграриев, собравших в этом году рекордный урожай зерновых, который оказался никому не нужен. И дело даже не в том, что финансовый кризис отразился и на мировом рынке зерна, а в том, что российскому аграрному сектору до конца года необходимо перекредитовать почти 900 млрд. рублей взятых под будущий урожай кредитов.

Конечно, все 900 млрд. рефинансировать не удастся, а это значит, что часть рекордного урожая (107-108 млн. т) придется продавать ниже себестоимости, что в свою очередь ударит по подготовке к посевной будущего года. И пусть Минсельхоз планирует экспортировать до 20 млн. т зерна (больше не получится из-за пропускной способности транспорта и портов), на внешнем рынке придется демпинговать — у конкурентов урожаи также высокие.

Тут уже не до строительства новых элеваторов или закупки техники — главное максимально уменьшить потери зерна, а перспективы здесь нерадостные: по разным оценкам в этом году придется списать до 10% урожая. Отыгрываться, как всегда, будут на потребителях: несмотря на рекорды, цена на хлеб будет расти.

СУХОЙ ОСТАТОК

Итак, что мы имеем на конец октября.

Во-первых, кризис в России развивается быстрее по сравнению с развитыми странами, а масштаб возникших и надвигающихся проблем не идет ни в какое сравнение с Западом.

Во-вторых, внешний долг российских предприятий и банков, составлявший на 1 июля этого года $488,3 млрд. даже после частичного погашения во втором полугодии $95,4 млрд. и при условии, что новых займов не будет, будет зафиксирован на отметке в $392,9 млрд., что практически равно всем резервным активам России в иностранной валюте ($402,3 млрд. на 1 октября 2008 года). Остальные резервы страны размещены в «других резервных активах» — облигациях и прочих ценных бумагах со значительными сроками погашения. В марте следующего года нужно будет вновь погашать иностранные займы, но поскольку надеяться на скорое восстановление западной финансовой системы бессмысленно, придется отдавать оставшиеся резервы.

В-третьих, уже до конца года профицит федерального бюджета, составивший по итогам августа 2,1 трлн. рублей, растворится в крупнейших банках и «флагманах» российской экономики.

Надеяться на замораживание цен на нефть в результате сокращения добычи нефти странами ОПЕК бесполезно, так как с нефтяного рынка уходят спекулятивные капиталы, мировая экономика значительно замедлила темпы роста, и, как показывает предыдущая экономическая история, не все страны-члены ОПЕК подчинятся принятому решению. В результате бюджет будущего года, скорее всего, будет испытывать значительные трудности в доходной части.

В-четвертых, из страны пугающими темпами выводятся финансовые активы. Только за два месяца с 8 августа по 10 октября этого года международные резервы сократились на $66,9 млрд. Кроме этих потерь можно говорить о том, что за тот же период из страны утекла часть экспортной выручки, проданной на валютных торгах, в размере не менее $30 млрд. Таким образом, за два последних месяца из России выведено не менее $100 млрд. В настоящее время процесс в самом разгаре, что связано с переводом за рубеж активов из банковского сектора и национализируемых предприятий, тех же авиакомпаний.

В-пятых, в разбазаривании бюджетных средств и резервов участвует все больше отраслей экономики, причем, отказать ходокам практически невозможно, так как все они являются приближенными к руководству страны фигурами. И здесь приходится констатировать ускорение процесса.

Сказанное приводит к печальному выводу — предстоящий экономический кризис в России будет более долгим и тяжелым по сравнению с кризисом 1998 года.

Скорее всего, кризис будет волнообразным: после кратковременного улучшения экономической ситуации в конце нынешнего — начале следующего года, во второй половине наступит более глубокий спад, причинами которого станут отсутствие финансовых резервов, неисполнение доходной части бюджета, нестабильность мировой нефтяной конъюнктуры, тяжелое положение в мировой экономике. Возможно, 2009-2010 годы станут одними из самых тяжелых в новейшей российской истории. Не в силах справиться с экономическими проблемами, у власти останется только одно средство — усиление авторитаризма, что косвенно подтверждается увеличением штатной численности спецподразделений силовых ведомств.

ПЕЧАЛЬНАЯ НОВОСТЬ

В воскресенье пришло печальное известие из Франции — мошенники сняли деньги с личного счета президента Франции Никола Саркози. Неужели теперь для того, чтобы добыть еду, верной жене «друга Сарко» Карле Бруни придется исполнять свои песни в ночных клубах или на вечеринках русских олигархов?

Эх, Европа! Нам бы ваши проблемы...

Оригинал статьи опубликован на сайте www.apn.ru Никита Кричевский— 22.10.08 09:42 —

Это и так должно было произойти. Система уже проседала под собственной тяжестью. Но могла кое-как простоять и еще пару лет. Финал ускорила даже и не финансовая паника сама по себе. Он настал только сейчас, в октябре, когда сделалось ясно, что кризис мировых финансов локализовать не удалось, он идет вширь, и главные западные экономики въезжают в рецессию. А

рецессия – это снижение нефтяных цен. Как минимум прекращение их роста. И надолго. А прекращение их роста – это упразднение путиномики, всей нашей экономической, да и политической системы, родившейся в 2002–2003 годах, достигшей высшего своего расцвета в 2007-м и даже этим летом еще казавшейся довольно крепкой.

И вот три месяца дешевеющей нефти плюс ощущение, что обратного резкого скачка не будет, и путиномика рассыпается на части.

То, что живем на нефти, знает каждый. Живем, между прочим, уже лет сорок. И если бы только это, то особенно тревожиться сейчас не пришлось бы. Пока, по крайней мере. Пока нефть стоит $80, $70, ну даже $60 за баррель. Это ведь все равно ужасно много. Это огромные сверхприбыли. Между прочим, в прошлом году средняя фактическая экспортная цена российской нефти была, если верить Росстату, $470 за тонну, то есть заметно меньше $70 за баррель. Что такого ужасного, если, скажем, в 2009-м нефть опять будет стоить столько же, сколько и в 2007-м?

Правда, знатоки нефтяного рынка (включая и тех, которые летом сулили неминучие $200 за баррель) говорят теперь, что не удивятся, если в следующем году будет $20. Но зачем нам этот кастастрофизм? Давайте будем оптимистами, давайте поверим в предохранительные меры ОПЕК, в могущество западного нефтяного лобби, еще во что-нибудь и заложим-таки в наш прогноз такую же нефтяную цену, что была в благодатном 2007-м. Поверим в реальность этой цены и убедимся, что вернуться в прошлый год она нам не позволит.

Начнем с федерального бюджета. Не знаю, как там будет с его третьим чтением, но после второго

бюджет похож на продукт больного ума. Эти $95 за баррель нашей нефти Urals, заложенные в расчеты. Этот курс 24,7 рубля за доллар в среднем за год. Эти 4,7 триллиона рублей нефтегазовых доходов (43% всей доходной части бюджета).

Не станем усложнять наши расчеты. Они и так получатся точнее, чем одобренные Думой расчеты нашего правительства. Если нефть (а вместе с нею нефтепродукты и газ) будет стоить как в 2007-м, то есть раза в полтора ниже бюджетного плана, то налоговые поступления от этого сектора уменьшатся, конечно, не в полтора раза, а посильнее. Ну пусть хоть в два. И одного этого уже будет достаточно, чтобы плановый профицит федерального бюджета (1,9 триллиона рублей) превратился в дефицит.

Который придется покрыть из казенных резервов или просто напечатать денег – совсем как в лихие 90-е. Или учинить секвестр. Отметим, что ни то, ни другое, ни третье в эпоху путиномики не применялось.

Но это не все. Кроме бюджета есть и внешняя торговля. Взглянем на прощание на ее достижения за первые 8 месяцев этого года, когда нефть почти непрерывно дорожала. Экспорт был $331 миллиард (на 53% больше, чем год назад), импорт – $191 миллиард (на 42% больше, чем годом ранее). Положительное сальдо – $140 миллиардов. Хорошо? Великолепно! И с таким-то запасом прочности въехать в кризис?

Оказалось, что въехать получается очень легко. На 70% (это $229 миллиардов) российский экспорт – топливно-энергетические товары. По сравнению с тем же отрезком прошлого года они подорожали в 1,67 раза. Если бы они стоили столько, сколько в 2007-м (а ведь именно это мы заложили в нашу модель), то по топливной товарной группе выручка была бы всего $137 миллиардов, а сальдо нашего торгового баланса уменьшилось бы почти втрое – c $140 до $48 миллиардов.

Тоже еще терпимо, но мы не учли, что сейчас дешевеют и металлы – вторая по значимости наша экспортная группа. Если и ее взять в расчет, то профицит российской торговли товарами станет еще скромнее. Но, видимо, будет еще в плюсе. До тех пор пока не перейдем к платежному балансу, который учитывает не только обмен товарами, но и обмен услугами, движение капиталов и прочее.

По сведениям Центробанка, положительное сальдо платежного баланса по счету текущих операций за прошедшую часть этого года было минимум на $60 миллиардов меньше, чем положительное сальдо баланса торговли товарами.

Будем либеральны. Отвлечемся от дальнейшего быстрого ухудшения российского платежного баланса, которое происходит непосредственно сейчас и еще не учтено статистикой. Сопоставим только те цифры, которые здесь приведены, и убедимся, что

одно лишь удешевление нефти до уровня прошлого года уже делает российский платежный баланс отрицательным. То есть на подходе не только бюджетный дефицит, но одновременно и платежный.

И опять дыру можно закрыть двумя способами – или из государственных валютных резервов, или путем уменьшения импорта. Второе достигается элементарно – с помощью девальвации рубля. После чего импортные товары (в рублях) дорожают, их меньше покупают, импорт сам собой сжимается. Конечно, это означает инфляционный всплеск. Импортные товары ведь занимают сейчас больше половины внутреннего рынка. И, конечно, это удар по жизненному уровню. Но

курс рубля все равно ведь не удержать. Цена национальной валюты – это, в конечном счете, цена национальной экспортной корзины. А в нашей корзине нефть, газ да мазут. Они дешевеют – и рублю дешеветь.

Если опять-таки не поддерживать его валютными интервенциями из госрезервов. Но резервов, во-первых, надолго не хватит, а во-вторых, на них и так много кто положил глаз.

В общем, опять все не так, как было в годы путиномики. Тогда доходы граждан не падали, а росли, импорт не сокращался, а стремительно рос, инфляция была немаленькой, но стабильной, а рубль по отношению к западным валютам не только не слабел, а, наоборот, год от года укреплялся.

Вот такая картина на ближайшее будущее. Это, конечно, лишь черновой набросок, но он уж наверняка точнее, чем выкладки МЭРа, Минфина и прочих структур, которые, охотно или нет, уверяют публику, что путиномика еще в силе.

Из-за чего же такой резкий перелом, происходящий, как уже говорилось, безо всяких ценовых катастроф, при достаточно дорогой нефти? Из-за того, что путиномика – это не есть простое следствие дорогой нефти. Секрет ее был прост, хотя и не бросался в глаза.

Путиномика была построена на том, что нефть не просто была дорогой – она непрерывно и быстро дорожала.

Это явление длилось меньше шести лет. Еще в начале 2003-го толковали о некой «проблеме-2003» (крупных государственных долгах, возврат которых приходился на этот год) и спорили, в каких объемах брать новые займы для покрытия старых. А в середине 2003-го нефтедоходов уже вполне хватило, чтобы рассчитаться со всеми кредиторами. А осенью того же года уже была обезглавлена крупнейшая нефтекомпания. Топливом великого плана, который как раз инстинктивно нащупывался, был растущий поток нефтедолларов. К управлению им могли быть допущены только свои.

И колеса завертелись. Перед властью, заполучившей не зависимый от народа и постоянно растущий источник доходов, открылись врата великих возможностей. Нефть дорожала неуклонно – когда на четверть в год, а когда и в полтора раза. Денег хватало и для богатых, и для средних, и даже для бедных. Каждому, конечно, в своей пропорции.

Аппарат власти вырождался. Его структуры превратились в пункты дележки денег. А тем, кто оставался внизу или в середине, не было нужды ни повышать производительность, ни увлекаться свободной конкуренцией. Это даже и не поощрялось, поскольку было не подконтрольно верхам. Но стоило ли задумываться об этом, ведь доходы росли и так!

Путиномика дала властям уникальную возможность построить и перестроить так называемые элиты. В среднеразвитых странах, подобных России, они обычно костяк «управляемой демократии».

Материальная независимость от них позволила Кремлю дерзнуть на политическую реформу, достойную восточноевропейских соцстран прошлого века, и, отвергнув демократию управляемую, соорудить симулятивную, с плюрализмом гэдээровского образца.

И достигнуто это было не насилием, а консенсусом: почти все россияне год от года жили все лучше, а взамен предоставляли начальству ничем не стесняемую свободу. Таков был сontract sociale путиномики. И как все гармоничное, он оказался не вечен.

Основы путиномики стали расшатываться сверху, и это случилось еще до того, как пошла на убыль нефтедолларовая манна. По меньшей мере с 2006-го ожидания верхов начали все явственнее обгонять реальность, под утопические суперпроекты выписывались не полученные еще нефтедоллары, и под эти же будущие сырьевые доходы на Западе брались непомерные долги. Чтобы свести концы с концами, требовалась уже не просто дорожающая нефть, а нефть, дорожающая по экспоненте.

И тут цены пошли вниз, и эпоха сразу закончилась.

Первая примета нового времени: деньги в казне еще есть, но их уже определенно не хватает на всех. Значит, старому летаргическому консенсусу конец. Может, он сменится некоей либерализацией общественной жизни, но может ведь и наоборот.

| — 2.10.08 10:29 — ТЕКСТ: АНДРЕЙ ИЛЛАРИОНОВ, Президент института экономического анализа, старший научный сотрудник Института Катона ФОТО: КИРИЛЛ ЛЕБЕДЕВ |

Российский кризис последних двух месяцев как минимум наполовину вызван собственными внутренними проблемами: атакой властей на отечественный и иностранный бизнес, войной в Грузии, односторонним признанием Южной Осетии и Абхазии, связанными со всем этим опасениями инвесторов относительно возвращения "холодной войны".

Со времени локального пика 19 мая этого года до своей нижней точки, достигнутой 17 сентября, – до двойного «замораживания» торгов и массированной финансовой интервенции властей – индекс российского фондового рынка упал почти на 58%.

По масштабам и скорости развития нынешний фондовый кризис уступает в недавней российской истории лишь кризису 1998 года.

В чем причина нынешнего катаклизма?

Официальные объяснения

Российские власти поспешили найти виновника финансовых неурядиц на Западе, прежде всего в США. Министр финансов Алексей Кудрин считает, что «ключевым фактором падения ведущих фондовых индексов на российском рынке является продолжающийся кризис на Западе».

Премьер-министр Владимир Путин списывает отток капитала на «спекуляции» западных компаний и отрицает влияние на него российской агрессии против Грузии.

Он полагает, что кризис связан «не с проблемами экономики России, а с проблемами экономики Запада, с недостаточной ликвидностью западного финансового рынка». В своем недавнем комментарии он даже назвал эти проблемы «американской заразой»: «Проблемы начались с США, и пока американские власти не могут справиться с очевидным кризисом. Мы можем констатировать, опять же с сожалением, что «американская зараза», похоже, перекинулась и на европейскую финансовую систему».

Дмитрий Медведев поддержал своих коллег: «США подставили всех кризисом на своем финансовом рынке». К этому он добавил такие расчеты: «Если говорить, скажем, о вкладе кризисных явлений последнего периода в падение российских фондовых индексов, то я бы оценил этот вклад следующим образом. 75% падения или коррекции фондовых индексов связаны с последствиями международного финансового кризиса и 25% – это наши внутренние проблемы, в том числе и последствия войны на Кавказе».

Насколько точны оценки российских официальных лиц?

Механизм глобальных фондовых рынков

Фондовые рынки большинства стран, включая Россию, работают, как весьма эффективные сообщающиеся сосуды. Значительная часть инвесторов – американских, европейских, российских, инвесторов без какой-либо национальной и гражданской принадлежности – работают не на национальных, а на глобальных рынках.

Принятие решения об инвестиции (на любой рынок) зависит от множества факторов. Важнейший из них – баланс между ее привлекательностью (прибыльностью, эффективностью, отдачей) и ее рискованностью. Баланс между этими факторами каждым инвестором определяется самостоятельно. Он может быть найден как на рынках с низкой привлекательностью и высокой надежностью, так и на рынках с высокой прибыльностью и высокими рисками.

Возникновение угрозы в целом для инвестиций в акции на глобальном рынке приводит при прочих равных условиях к пропорциональному сокращению инвестиций и, соответственно, к пропорциональному падению всех рынков. Если же инвесторы оценивают риски на определенном рынке как более серьезные, чем риски на других, то они выводят свои средства в первую очередь именно с этих рынков. Результатом становится относительное падение данного рынка по сравнению с динамикой других рынков.

Для оценки положения на отдельном страновом рынке следует анализировать не только и не столько абсолютное изменение национального индекса, оторванное от глобальной ситуации, сколько относительное изменение – отклонение его динамики от динамики других рынков.

Когда начался российский кризис?

Считать ли стартом российского кризиса дату 19 мая 2008 года?

Если исходить из падения абсолютных значений российских фондовых индексов, то несомненно. Однако после 19 мая стали снижаться показатели не только российского фондового рынка, но и практически всех иных фондовых рынков – национальных, региональных, мировых.

Поначалу динамика российских фондовых индексов практически не отличалась от динамики фондовых индексов других стран (например, США) и от динамики региональных групповых и отраслевых индексов. Многие рынки снижались, вместе с ними снижался российский рынок, ничем примечательным от них не отличаясь.

Иными словами, если поначалу и был кризис, то он был мировым. Российский кризис был лишь составляющей общего кризиса.

Такая ситуация продолжалась в течение почти двух месяцев – до 17 июля. За это время американский фондовый рынок потерял 11,5%, мировой – 12,9%, российский – 13,1%. Что касается фондового индекса развивающихся рынков (падение на 17,5%), то российский показатель снижался медленнее его, отчасти подтверждая растиражированные в начале года утверждения о России как об «острове стабильности» – по крайней мере, среди развивающихся рынков.

Все изменилось 18 июля. В этот день индекс РТС упал на 4,5% при неизменном значении Доу Джонса и незначительных колебаниях индексов мирового фондового рынка и развивающихся рынков. В этот день ФМС выдала Роберту Дадли лишь «временную визу» на 10 дней. Никаких иллюзий по поводу того, на чьей стороне играют власти в «споре хозяйствующих субъектов» менеджмента ТНК-ВР, у инвесторов не осталось. И они приняли свои решения о выводе средств из России.

Развитие кризиса

В последующие дни и недели расхождения в динамике российского и мировых индексов лишь нарастали. Наиболее значительные провалы в относительной динамике рынка (в сравнении с индексом развивающихся рынков) были зафиксированы 25 июля (комментарии Владимира Путина о «посылке доктора» для хозяина «Мечела»), 8 августа (начало российской интервенции в Грузию), 26 августа (одностороннее признание Южной Осетии и Абхазии), 3–5 сентября, 9–11 сентября, 16–17 сентября (всплески беспрецедентной по агрессивности и грубости риторики российских официальных лиц по отношению к окружающему миру, сопровождавшейся такими действиями, как посылка стратегических бомбардировщиков в Венесуэлу и объявление о морских маневрах в Карибском море).

За короткий срок – менее двух месяцев – российским властям удалось добиться почти невозможного: фондовый рынок провалился на 51,8%. Среди страновых рынков Россия оказалась рекордсменкой по глубине фондового кризиса

(за исключением Украины, пережившей коллапс «оранжевой коалиции» и правительственный кризис). В отличие от России и Украины ситуация на других страновых и региональных рынках хотя и продолжала ухудшаться, оказалась существенно менее тяжелой. Американский рынок просел лишь на 8,5%, мировой – на 12,4%, развивающиеся рынки в целом – на 25,4%.

Факторы внешние и внутренние

При такой динамике падения фондовых индексов трудно обвинять в российском кризисе исключительно внешние силы, в особенности ситуацию на американском рынке. Если бы инвесторы оценивали баланс доходности/рискованности инвестиций в Россию на таком же уровне, как и инвестиций в «кризисные» США, то российский рынок потерял бы не больше американского. А если попробовать представить себе даже такое странное явление, как «уход из России исключительно американских инвесторов – по рекомендации (?), поручению (?), приказу (?) американских властей», как на это намекают некоторые российские официальные лица, то на место американских инвесторов тут же пришли бы другие инвесторы – европейские, азиатские, арабские, с немалым удовольствием постаравшиеся бы приобрести внезапно подешевевшие российские активы. Но они не пришли. Почему? Потому что они так же, как и ушедшие инвесторы, оценивали риски вложений в современную Россию.

Среди внешних факторов, повлиявших на кризис фондового рынка, называют также падение цен на нефть. Действительно, за два месяца – с 17 июля по 17 сентября – цены на нефть снизились на 38%. Но даже такое падение оказалось меньшим, чем падение российских фондовых индексов, в корзине которых находятся далеко не только акции нефтяных компаний. Однако самый главный аргумент против «нефтяного фактора» представляют данные о динамике фондовых индексов стран-нефтеэкспортеров. За последние два месяца индекс фондовых рынков этих стран (в ВВП которых удельный вес нефти, как правило, выше, чем в России) снизился лишь на 20%. Наконец,

падение фондовых индексов было вовсе не предопределено общемировой ситуацией с жесткой неизбежностью. Несмотря на глобальные проблемы, в некоторых странах рынки продолжали идти вверх. Например, во Вьетнаме, Тунисе, Ливане.

По крайней мере в последние несколько месяцев именно эти страны и стали «островками стабильности» в океане фондового рынка.

Иными словами, какие бы страновые, региональные, отраслевые и мировые индексы фондового рынка ни использовать – большая часть падения российского рынка не может быть объяснена никакими внешними факторами.

Если пытаться оценить вклад в российский фондовый кризис «американского фактора», то он оказывается не превышающим 17%. Распространяя обвинения в американской «инфекции», российские власти пытаются запутать собственных граждан, для иностранцев происходящее в России загадкой не является.

При оценке вклада в российский кризис фондового рынка развивающихся рынков (падение которого среди региональных и групповых рынков было наибольшим) получается, что российский кризис последних двух месяцев как минимум наполовину вызван собственными внутренними проблемами. Прежде всего, атакой российских властей на отечественный и иностранный бизнес, агрессией против Грузии, последовавшим за ней односторонним признанием со стороны России Южной Осетии и Абхазии, опасениями инвесторов и мирового сообщества относительно возвращения международных отношений к холодной войне. В отличие от российских официальных лиц, воинственно размахивающих ядерной и прочими дубинками, инвесторы, как и большинство граждан, не любят и опасаются войн – как «горячих», так и «холодных».

С 19 мая 2008 года совокупная капитализация российских компаний, акции которых котируются на российском фондовом рынке, упала почти на $800 млрд. Потери капитализации с 17 июля превысили $600 млрд. Половину этих потерь – свыше $300 млрд – составил ущерб, вызванный непосредственно внутренними российскими причинами.

Что может остановить кризис?

Российские власти сделали вид, что попытались смягчить действие кризиса с помощью вложений в частные активы государственных средств на сумму, превышающую $100 млрд. Иными словами, попытались тушить пожар своего рода «пирогами и блинами», лихорадочно распихиваемыми по частным карманам.

Естественно, это не могло помочь. Российский фондовый кризис вызван не столько внешними причинами – ни конъюнктурным сквозняком (это снижение цен на нефть до $90–100 – причина кризиса?), ни недостатком ликвидности (это в России, купающейся в нефтедолларах, ликвидности не хватает?) Этот кризис вызван глубокими институциональными причинами – несовместимостью открытых глобальных рынков, процесса интеграции российского общества в общемировую систему, толерантности и уважительности как ведущих принципов международного общежития c параноидальной агрессивностью нынешней российской власти, навязываемым ею культом изоляции и насилия, хамством уличной шпаны, возводимым ее представителями в официальный стиль государственного поведения.

Никакими финансовыми «пирогами, блинами и сушеными грибами» долгосрочные институциональные пожары не потушить,

Сергей Петров *

Ведомости, 09.10.2008, №191 (2213)

Недавно на одной конференции я разговорился с представителем МВФ. Естественно, заговорили о кризисе. По его словам, уже много лет никто из российского правительства не обращался за советом к МВФ. А с недавнего времени — обзвонились. Спрашивают, не поверите: что делать? Как эффективно наполнить бюджетными деньгами рынок? Ребята из МФВ поставлены в сложное положение. Они понимают: даже если наполнить рынок бюджетными деньгами, инвесторы все равно уйдут, но с большими деньгами. Эксперты МВФ, пользуясь традиционными методами анализа рынков, вообще не могут объяснить, что же именно произошло в стране. Для этого надо проследить связь между телодвижениями российских властей и реакцией рынка. Напомнить, что резкое падение фондового рынка началось в мае и совпало с конфликтом в ТНК-ВР. Продолжилось в июле, когда вызывали «скорую» владельцу «Мечела». Стало неизбежным в августе, когда начались военные действия в Грузии. Как известно, инвесторы — большие пацифисты. А любой кризис начинается с кризиса доверия инвесторов.

Тезис о том, что Америка «кинула» весь мир, для России работает лишь наполовину. За два месяца развивающиеся рынки в целом упали на 25,4%. Российский рынок — на 51,7 %. Таким образом, 25,4% — влияние американского кризиса. Но, по мнению многих экономистов, вклад в российский фондовый кризис «фактора США» не превышает 17%. Остальное — вина российского экономического и политического менеджмента, цена неэффективности управления. Потери капитализации российских компаний с июля превысили $600 млрд. Не менее половины от этих потерь составил ущерб, вызванный российскими причинами.

В первую очередь кризис поставил под угрозу длинные проекты на коротких деньгах. Нас ждет снижение деловой активности. Компании сворачивают проекты — перестают строить, замораживают сделки. В масштабах страны и мира маячит перспектива рецессии экономики. Следствие — падение цен на нефть, которое ударит по российскому бюджету. Бюджетные запасы выглядят сегодня внушительно, если, конечно, забыть о нацпроектах. Следствием конфронтации с Западом станет невступление России в ВТО. Это автоматическое падение ВВП на 1% каждый год.

Кто станет жертвами нынешнего кризиса? Бизнесмены, которые потеряют деньги, чиновники, доходы которых автоматически уменьшатся, «офисный планктон», который останется без работы. Какова будет реакция жертв кризиса на замедление экономки? Все зависит от глубины кризиса. На днях слышал, как в ресторане ребята из недавно крупной строительной компании использовали зоологические термины в адрес власти.

Но в социальный протест даже при самом плохом сценарии их настроения едва ли оформятся. Исследование настроений российских элит, которое анонимно провело консалтинговое агентство «Никколо М» по заказу фонда «Либеральная миссия», выявило неожиданную картину: среди военных наблюдается высокий процент недовольных ситуацией в стране. Особое раздражение у армейской элиты вызывает «сытое» благополучие бывших чекистов. Что если, очень гипотетически, это недовольство будет нарастать? В стране, напомним, нет демократических институтов для законного пресечения возможных провокаций. Некому будет защищать легитимность нынешней власти. Впрочем, скорее всего первыми жертвами будут гаишники, как городовые в 1917 г.

Сейчас уже не нужны авторитеты со стороны, дающие советы по преодолению кризиса. Мы сами знаем: пока нет доверия к институтам власти, инвесторы не вернутся. Без институциональных изменений не перешагнуть кризис. Но тогда придется зайти совсем далеко — вспомнить о политических и экономических институтах: собственности, свободном ценообразовании, выборах, в том числе губернаторских, независимом суде, независимом парламенте, свободных СМИ. Вспомнить о необходимости демократизации общества.

Наконец, трезво взглянуть на институты власти. К примеру, состояние МВД давно вышло за грань любых «санитарных норм». Согласно статистике, каждый год из этих структур увольняют 20 000 человек за различные правонарушения. И набирают новых — совсем безнадежных. Можно понять власть — трогать такую структуру опасно для здоровья окружающих. Но государство с архаичными институтами никогда не будет конкурентоспособным.

В России укоренилось мнение об эволюционном пути развития институтов. Мол, реформы будут, но не в этой жизни. Конечно, институциональные перемены требуют времени. Но успешный опыт эволюции институтов в Чили, Южной Корее, Мексике, Израиле, Бразилии убеждает в реальности ее осуществления в разумные сроки. Согласно экономической теории институты — это правила поведения, регулирующие действия участников рынка, и правила контроля, регулирующие поведение тех, кто контролирует соблюдение условий игры участниками рынка. Но даже идеальные правила не гарантируют успеха.

Вот что говорит об этом нобелевский лауреат по экономике Дуглас Норт: «Мы, живущие в современном западном мире, считаем, что жизнь и экономические процессы подчиняются писаным законам и правам собственности. Однако даже в самых развитых экономиках формальные правила составляют небольшую (хотя и очень важную) часть той совокупности ограничений, которые формируют стоящие перед нами ситуации выбора. Наше поведение в огромной степени определяется неписаными кодексами, нормами и условностями». Иными словами, цементирующим слоем всех процессов в государстве являются ценности, укоренившиеся в его обществе. За такими советами к МВФ — уже не по адресу.

Это уже к доктору, как говорит наш премьер-министр.

Поэтому, чтобы не смущать российских коллег ненужными откровениями, представителям МВФ стоило ответить российским коллегам словами Тарантино: «Если ответы пугают тебя — не задавай страшных вопросов».

* Автор — депутат Госдумы, основатель компании Rolf

|

Если проанализировать антикоррупционный пакет законов Дмитрия Медведева, приходишь в легкое недоумение. В рамочном законе о противодействии коррупции видны следы ампутации целых блоков — то же самое произошло в свое время с законом о государственной гражданской службе, сокращенным процентов на девяносто. Это было началом конца административной реформы Дмитрия Козака, смерть которой зафиксирована в нынешнем пакете.

Главное содержание пакета — контроль одних бюрократов над другими. Кризис — это когда исчезает молоко у тех, кого обычно доят. Коровы становятся тощими, их капитализация уменьшается в 5—10 раз. А где брать на жизнь? У тех, у кого есть деньги, — у бюрократов. Интенсифицируется механизм «делиться надо», существующий внутри пирамиды власти.

В последние годы действия власти были сопряжены с ростом коррупции. Речь идет о накачке финансами не только банков. За деньгами к государству стали приходить не только госкорпорации, но и частники-металлурги. Резкое удешевление активов сопряжено с возможностью перехвата собственности. Допустим, «Газпром» за долги (кредиты под залог акций) может купить какая-нибудь иностранная компания, а власти обеспокоены контролем над стратегической отраслью. Что с деньгами будет происходить внутри компаний? Эти деньги теоретически должны пойти дальше, в том числе налево за откаты. Не вижу ни одной причины, по которой при кризисе коррупции становилось бы меньше.

«Водяное перемирие» никто не объявлял — наоборот, поборы ужесточатся. Уменьшение реальных зарплат неизбежно, бонусов не будет. Очищение воздуха после кризиса 1998 года было связано с тем, что примаковское правительство достаточно адекватно реагировало на ситуацию и, как тогда написал политолог Вячеслав Никонов, «не мешало бизнесу вытаскивать из задницы страну». У нынешнего руководства нет оснований становиться либеральным, это равносильно утрате контроля над экономикой, установленного за восемь лет. Доля госсобственности вырастет, экономика станет менее мобильной, приближенной к госкапитализму: известно, например, что «Роснефть» платит налогов меньше, чем поглощенный ею ЮКОС, и добыча углеводородов там постоянно падает. «Газпром» выживает благодаря кредитам.

Есть два показателя: риск коррупции и спрос на коррупцию (готовность давать взятки). Еще до кризиса на треть выросла готовность брать, на ту же треть уменьшилось желание расплачиваться за услуги госаппарата. Кризис усугубит эту тенденцию, чиновники и граждане станут жаднее, но есть сферы, где власть все равно будет отыгрываться (призыв в армию, медицина, поступление в вузы).

По малому и среднему бизнесу кризис ударит серьезно. Чиновникам будут давать деньги, и они будут спасать своих, топя их конкурентов. В регионах все бюрократы заняты бизнесом. Часть денег спустится еще ниже, в муниципалитеты, но налоговая система устроена так, что стимулировать развитие бизнеса им невыгодно. Сброса на рынок так называемых инвестиционных квартир ждать не приходится — средний размер взятки равен стоимости двушки в Москве. Здравый смысл подсказывает неизбежность этого, но мои знакомые экономисты так не считают.

В социологии есть теория относительной депривации: люди бунтуют не тогда, когда плохо, а когда растет разрыв между их ожиданиями и реальностью. В последние восемь лет сформировались устойчивые позитивные ожидания. А кризис их разрушает, и появляются «ножницы», вызывающие социальное недовольство. Так начиналась, например, Великая французская революция. Сейчас в России вероятны жесткие сценарии. Планируется резкое сокращение офицерского штата в Вооруженных силах. Недавно проводилось широкомасштабное исследование элиты, и самое негативное отношение к режиму обнаружилось в армии. Офицеры в отставке куда более опасны, чем находящиеся в строю. Удар кризиса по среднему классу — второй запальный шнур, потому что бизнесмены начали самоорганизовываться. И третье, не дай бог, удар по сбережениям граждан (отсюда, кстати, меры, чтобы успокоить вкладчиков).

Разница между кризисами 1998-го и 2008 годов принципиальная. Нет контроля над исполнительной властью, поэтому принятие ею осмысленных решений менее вероятно. Нет независимого бизнеса, который вытащил тогда страну. Кризис 1998 года привел к позитивной селекции бизнеса: проиграли те, кто спекулировал. Но это возможно только в условиях свободы предпринимательства. Нормально, что в экономике накапливаются проблемы и кризис их разрешает, но в условиях России не очевидно, что вместо предпринимательской активности мы не получим затяжную депрессию.

20.10.2008

МОСКВА, 13 окт - РИА Новости. Национализированный исландский Kaupthing Bank скупал для Алишера Усманова 5% акций "Норникеля", бумаги уже переведены в другие банки на компании бизнесмена, пишет газета "Ведомости".

Kaupthing скупал для Усманова еще и акции Сбербанка (менее 1%), говорит источник из окружения Усманова, они также уже переведены из Kaupthing.

Kaupthing Bank летом активно скупал с рынка акции "Норникеля", рассказали "Ведомостям" несколько трейдеров московских и международных банков. На LSE скупка началась в июле и шла 2-3 недели, рассказал один из них, ее вела британская "дочка" банка - Kaupthing Singer & Friedlande.

Как сообщили изданию два источника из окружения предпринимателя, через Kaupthing было скуплено около 5% акций "Норникеля", а всего на скупку было потрачено около 2 миллиардов долларов. Kaupthing финансировал небольшую часть сделки примерно на 400 миллионов долларов, добавляет один из источников газеты.

Скупка велась, когда капитализация "Норникеля" составляла 35-38 миллиардов долларов, а в пятницу "Норникель" стоил на LSE 10 миллиардов долларов. Но margin calls по этим бумагам не было, уверяют источники из окружения Усманова.

Сейчас акций "Норникеля" у Kaupthing уже нет: когда стало понятно, что банк пострадает от кризиса, они были переоформлены, говорит один из источников: около 3,5% (по словам другого источника - 3%) уже находится на компаниях акционеров "Металлоинвеста". Оставшаяся часть пакета переведена на другие банки и в ближайшее время также будет переоформлена на бенефициаров, уверяют источники.

Представители крупных акционеров "Норникеля" - UC Rusal и "Интерроса" - от комментариев отказались, как и Бенедикт Сигурдсон из Kaupthing Bank.

"Трейдеры и инвестбанкиры обсуждают, что Россия неспроста собирается одолжить Исландии 4 миллиардов долларов. Источники из окружения Усманова отрицают, что это связано с действиями Kaupthing; Минфин это не комментирует", - пишут "Ведомости".

Kaupthing Bank не надеется на деньги, которые Исландия попросила у России, уверяет Сигурдсон: управлять кредитом будет ЦБ Исландии.

Пресс-секретарь правительства Исландии Урдур Гунордортер заверил, что российский кредит пойдет в первую очередь на поддержку национальной валюты.

Банк, по словам Сигурдсона, погубили не неудачные инвестиции: после краха исландского банка Icesave забирать деньги начали вкладчики британского подразделения Kaupthing Edge. У банка возникли проблемы с ликвидностью, которые довели его до национализации.

KauptHing bank - крупнейший банк Исландии. Его активы на 30 июня составляли 53 миллиарда евро, капитал - 3,4 миллиарда евро, кредитный портфель - 33,5 миллиарда евро, портфель ценных бумаг - 10,3 миллиарда евро.

|

{kind=link}